原文作者:深潮 TechFlow

Korea Blockchain Week (KBW)正在首尔如火如荼地进行,加密从业者的目光都聚焦于韩国。

就在这个时间点,据韩国媒体东亚日报周四 报道 ,韩国互联网巨头 Naver 计划与 Upbit 母公司 Dunamu 进行股份置换,这将使 Dunamu 成为其子公司。

这意味着,韩国最大的互联网公司将控制韩国最大的加密货币交易所。

目前,韩国加密市场确实处于空前活跃期。

韩国五大交易所用户账户已突破 960 万,约占总人口的 18.7%。其中 Upbit 占据超过 80%的市场份额,日均交易量经常突破 100 亿美元。韩元已成为仅次于美元的全球第二大加密交易法币。

就在本月初的 Upbit 开发者大会上,Dunamu 刚刚发布了自己基于 Web 3 的区块链 GIWA Chain 和 GIWA 钱包;这个基于 OP Rollup 技术的 Layer 2,展示了 Upbit 的技术野心。

(相关阅读: Upbit 杀入公链竞赛,Giwa 的链上野心有多大? )

现在这笔股份置换的交易并非毫无征兆。

今年 7 月,双方宣布合作开发韩元稳定币;9 月,Naver 又买下了 Dunamu 旗下的证券交易平台 70%股份。现在看来,这些都是全面收购的前奏。

Dunamu 当前估值约 8.26 万亿韩元(60 亿美元)。如果交易完成,这将是韩国加密行业历史上最大规模的并购案。

Naver 是谁?韩国版谷歌+腾讯

Naver 是韩国最大的互联网公司,市值约 500 亿美元。

在韩国,Naver 的地位相当于谷歌加腾讯。它既垄断了 70%的搜索引擎市场,又通过旗下产品构建了一个庞大的互联网生态系统。

大多数中文用户可能不熟悉 Naver 这个名字,但一定知道 LINE。LINE 是 Naver 的子公司,在日本和东南亚拥有超过 2 亿用户,是亚洲最大的即时通讯软件之一。

Naver 的业务版图远不止于此。

Naver Financial 是其金融科技子公司,旗下的 Naver Pay 是韩国最大的移动支付平台,拥有 3000 万用户,几乎覆盖了韩国一半以上的人口。从在线购物到线下支付,从转账到理财,Naver Pay 已经深入韩国人的日常生活。

与全球其他科技巨头类似,Naver 通过核心平台(搜索引擎)获取用户,然后不断扩展服务,形成一个用户难以离开的生态系统。

在金融领域,Naver 一直在加速布局。2019 年成立 Naver Financial,2020 年推出数字银行服务,2024 年获得证券经纪牌照。今年 9 月,Naver Pay 以 686 亿韩元收购了 Dunamu 旗下的 Securities Plus Unlisted 70%股份。

现在收购 Upbit,是 Naver 金融版图的最后一块拼图。一旦完成,Naver 将拥有:

- 支付工具(Naver Pay)

- 证券交易(Securities Plus)

- 加密交易(Upbit)

- 即将推出的韩元稳定币

这种垂直整合让 Naver 可以为用户提供从法币到加密货币的全链条金融服务。更重要的是,通过 LINE 的 2 亿海外用户,这套体系有可能走出韩国,覆盖整个亚洲市场。

韩国特色:当财阀遇上 Web 3

Naver 收购 Upbit 并非孤例。这是韩国大企业全面进入加密市场的最新表现之一。

Kakao 的布局开始得更早。2019 年推出公链 Klaytn,通过 KakaoTalk 的 5000 万用户推广 Klip 钱包。KLAY 代币目前市值排名全球前 50。今年 9 月,Klaytn 与 LINE 曾开发的 Finschia 链宣布合并,组成新的 Kaia 链。

三星则从硬件入手。自 2019 年 Galaxy S 10 开始,三星手机内置加密钱包功能。三星 SDS 同时为企业客户提供区块链解决方案。虽然三星没有直接运营交易所,但其在基础设施层面的布局也都是明牌。

传统金融机构也在加速进场。今年 8 月,KB 金融、新韩金融等八家银行宣布联合开发韩元稳定币项目。这个时间点正好在 Naver 和 Dunamu 宣布稳定币合作一个月后。

这种大企业主导的格局,在韩国并不意外。

韩国经济长期由大型企业集团主导,前十大财阀贡献了韩国GDP的主要部分。当新产业出现时,这些大企业通常会快速进入并建立主导地位。

Dunamu 成立于 2012 年,2017 年推出 Upbit。在韩国这样的市场环境中,一家独立公司能发展到 8.26 万亿韩元的估值并不容易。现在选择加入 Naver 体系,可能是面对日益激烈的竞争做出的战略选择。

从过往信息看,韩国大企业进入加密市场有几个特点:

第一,资源投入巨大且迅速。 Kakao 从决定开发区块链到 Klaytn 主网上线只用了约一年。Naver 从 7 月宣布稳定币合作到现在准备全面收购 Dunamu,仅用了两个多月。

第二,与政府政策高度协调。 韩国政府今年暂停央行数字货币项目,转而支持私营部门开发稳定币。这个政策转变的时间,正值各大企业加速布局加密业务。

第三,各自构建独立生态。 Naver 有自己的支付系统,Kakao 有自己的区块链,银行联盟要推自己的稳定币。每个集团都在构建相对封闭的体系,用户在不同生态间的迁移成本很高。

这种模式带来的结果是市场集中度越来越高。

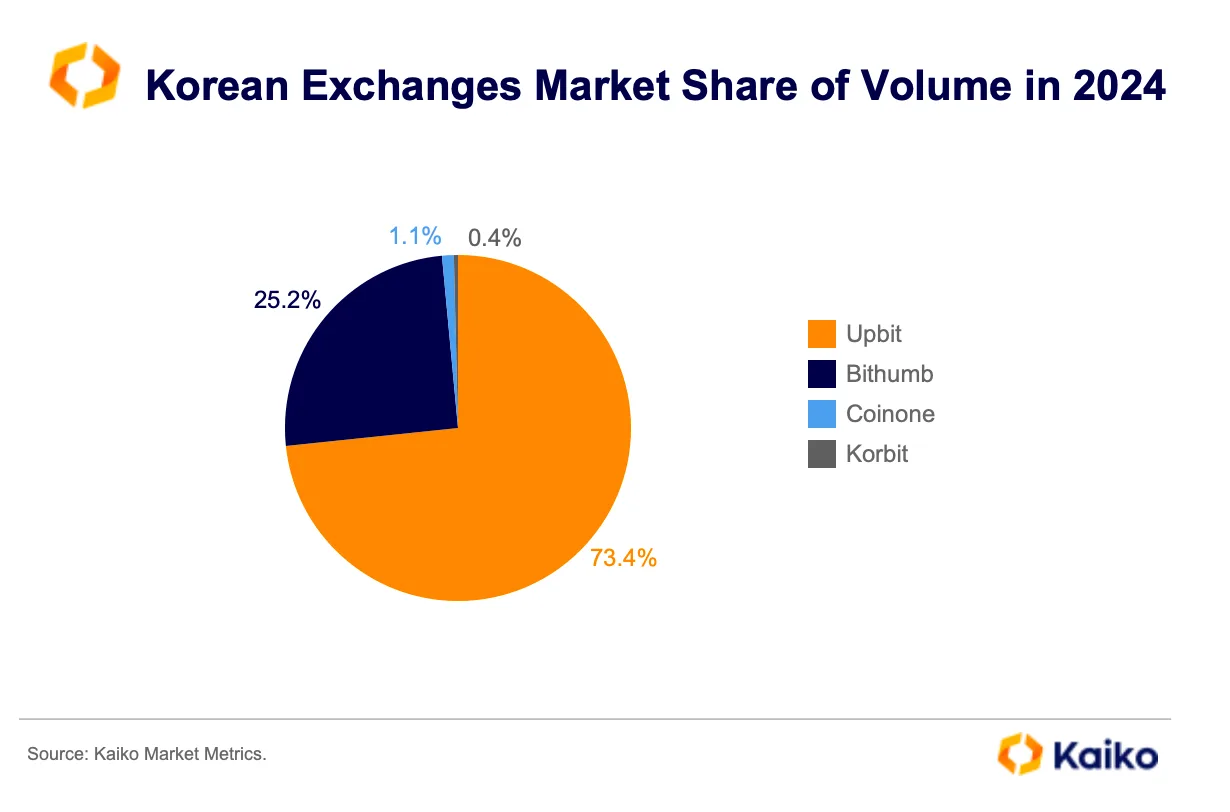

根据公开数据,Upbit 一度占据韩国 73%左右的交易量,Bithumb 约占 25%,剩余的市场份额被 Coinone、Korbit 等瓜分。随着 Upbit 被 Naver 收购,市场集中度可能进一步提高。

财阀主导、快速推进、实用至上,韩国有自己的加密行业发展模式。

你可能觉得这有点不去中心化,但韩国人似乎不在意。近 20%的韩国人参与加密交易,他们更关心的是方便和安全。

全球加密市场的“新财阀时代”

不止是韩国,放眼全球,现在的加密市场正在经历一场从草根创业到巨头垄断的转变。

先看中东。币安今年获得了阿布扎比主权财富基金的投资,虽然具体金额未披露,但市场传言数十亿美元。迪拜王室支持多个加密项目,将迪拜打造成“全球加密之都”。沙特的公共投资基金(PIF)也在积极布局区块链。

美国走的是另一条路:传统金融逐步吞并加密市场,最终将其变成另一个资产类别。

随着政府对加密行业的态度逐渐友好,华尔街各大机构开始转向。贝莱德推出比特币 ETF,富达提供加密托管,高盛开始加密交易......

Coinbase 虽然还算独立,但其机构业务占比越来越高,散户越来越不是交易的主角。

日本的情况更微妙。乐天早在 2018 年就收购了加密交易所,SBI Holdings 运营着日本最大的加密平台之一。但与韩国财阀的激进不同,日本大企业的加密布局相对保守,更像是防御性投资。

这些不同模式背后,反映的是各地区对加密货币的不同理解,但结果似乎都是类似的:独立的加密企业,生存空间越来越小;有吸引力的加密资产,机构持仓比例越来越大。

比如,大的 CEX 和加密基础设施公司(如稳定币),从合规和吸引更多增量用户的考虑出发,要么逐渐接受传统资本的大额投资,要么力求在资本市场上市。

BTC 和 ETH,已经成为了企业加密财库玩法的抢手资产。

或许这个现象更准确的说法是,加密市场正在分层。

上层是机构主导的、合规的、中心化的市场。这里有 ETF、托管服务、持牌交易所;下层是社区驱动的、实验性的、去中心化的市场。这里有 Perp DEX 和 Meme 。

主流市场被大资本控制,服务普通用户和机构;边缘市场保持去中心化,继续技术创新和实验。

至于这个现象这是好是坏,可能没有简单答案。

相关文章